Autodenuncia per la banca – Volete comprare un immobile e deve essere finanziato da una banca tedesca? Che si tratti di una cassa di risparmio, Volksbank, banca privata, Postbank, Deutsche Bank o Commerzbank, le banche vogliono la solvibilità (minimizzazione del rischio) e la prova di essa. Questa prova si chiama autodenuncia. Qui presentate i vostri beni e il vostro reddito mensile. Si forniscono alla banca anche informazioni sulla proprietà e sulla struttura del finanziamento.

L’autodenuncia è la prova della vostra affidabilità creditizia. Include il vostro reddito mensile, le spese, le attività e le passività. L’autodenuncia è compilata da lei, come unico richiedente, o con un secondo mutuatario, il suo co-richiedente.

Scaricare: Modello gratuito

Non esiste un’autodenuncia ufficiale, per esempio da parte dell’ufficio delle imposte. La forma e il contenuto sono liberamente selezionabili.

Qui potete trovare l’autodenuncia gratuita, come un buon e completo modello PDF e Word:

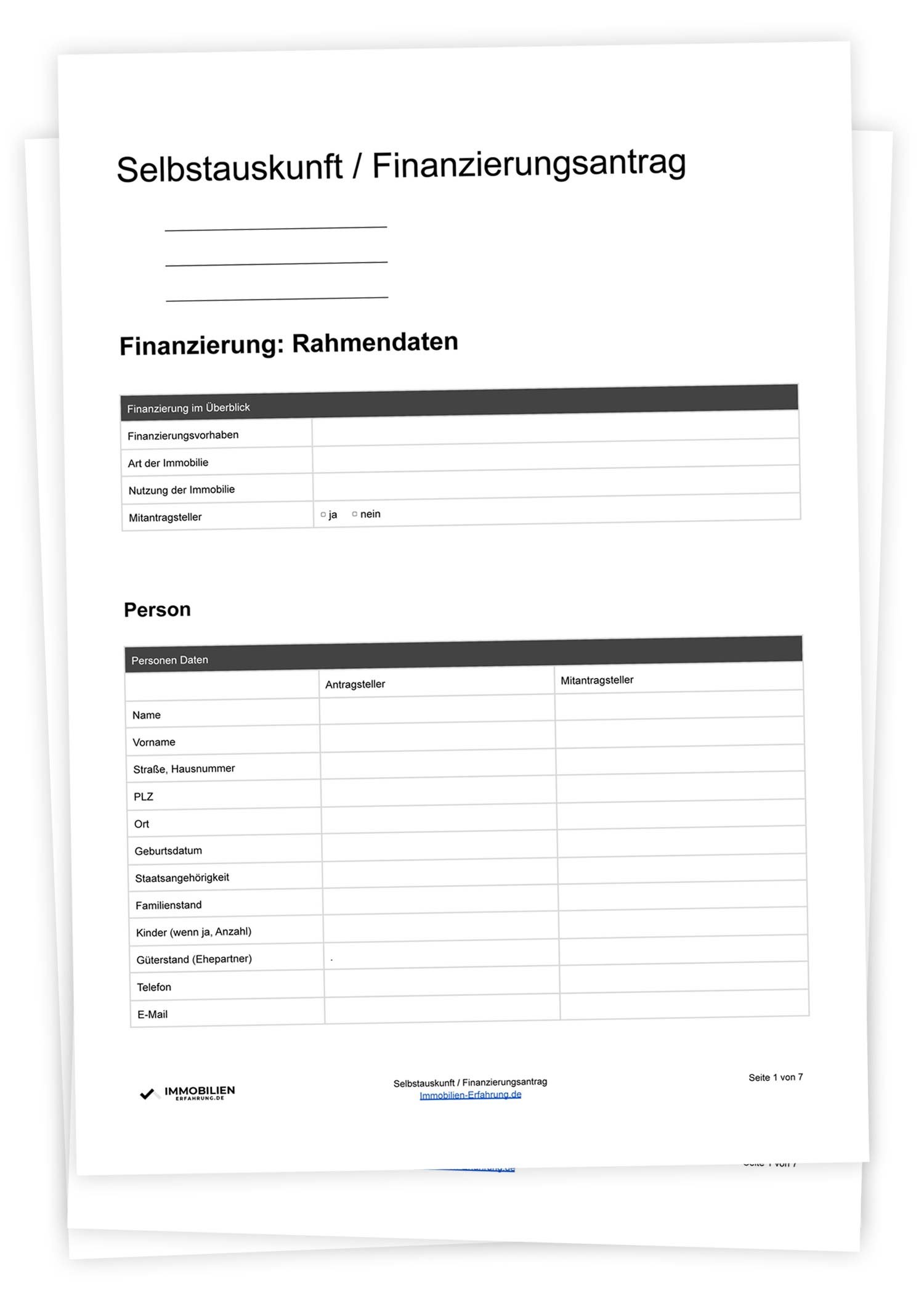

Prima di conoscere i singoli passi, ecco una panoramica della struttura del (o di questo) self-disclosure.

Dati personali e attività

Reddito e spese mensili

Attività e passività

Oggetto da finanziare e struttura del finanziamento (rimborso)

Informazioni sul consenso Schufa

Appendice: Prova del reddito

Tutte le informazioni che fornite qui provengono da voi stessi. Da qui il nome dell’autodenuncia. È importante, e bisogna sempre tenerlo a mente, che tutte le informazioni devono essere verificabili.

Il finanziamento in breve: dati quadro ‘ Fase 1

All’inizio, si riassumono i dati quadro del finanziamento desiderato. Davvero, in forma estremamente breve!

Nel secondo blocco, fornite informazioni sui vostri dati personali. Sia come unico mutuatario che insieme al suo co-candidato.

Dati personali

Dati di attività

Merito di credito: reddito – Passo 3

Dai dati personali e dall’attività si arriva al reddito e alle spese mensili nel passo 3. Qui si confrontano entrambi i blocchi e si calcola la somma. Il vostro risultato dovrebbe essere un surplus e questo surplus è il vostro margine finanziario.

Reddito mensile

Il reddito mensile include il reddito da salari e stipendi, ma anche altre fonti di reddito variabili e regolari.

Salario / stipendio (netto)

Reddito variabile mensile ricorrente

Reddito da lavoro autonomo

Pensioni e pensioni

Reddito da locazione (freddo)

Assegni familiari

Manutenzione

Altre entrate

Spesa mensile

Le spese mensili includono, tra le altre cose, l’affitto caldo, o il prestito, o l’importo del rimborso mensile.

Spese di alloggio; affitto o prestito

Non ci saranno costi di alloggio in futuro: Sì / no?

Assicurazione sanitaria

Altre assicurazioni (pensione, società di costruzioni, assicurazioni sulla vita, ecc.)

Dopo aver elencato le vostre entrate e spese regolari e ricorrenti, ora segue una lista delle vostre attività e passività.

Di nuovo, diamo un’occhiata veloce a un esempio di ciò che appartiene all’elenco. Cominciamo con i beni:

Calcolare il credito

Nella sezione delle attività e dei saldi a credito, elencate le seguenti attività:

Depositi bancari e di risparmio

Titoli (valore di mercato)

Assicurazione (valore di riscatto)

Beni immobili

Costruire l’equilibrio dei risparmi

Altre attività

Calcolare le passività

Sul lato passivo ci sono poi:

Prestiti bancari, rateali e leasing

Garanzie

Altre passività

Immobili e finanziamenti: uso del credito – Passo 5

Nel penultimo, quinto passo, date al vostro banchiere una panoramica della proprietà e della struttura del finanziamento (rimborso).

Proprietà

Per prima cosa date alla vostra banca un’idea della proprietà da finanziare. Prezzo d’acquisto, tipo di proprietà, tipo di utilizzo, ecco tutte le informazioni importanti per i vostri banchieri.

Indirizzo esatto (via, numero civico, codice postale e città)

Tipo di utilizzo

Anno di fabbricazione

Tipo di immobile

Spazio vitale (m²)

Trama (m²)

Commerciale (m²)

Affittato (m²)

Area non sviluppata (m²)

Costruzione

Stato

Ultimo ammodernamento (anno)

Piazzole

Camera (per l’appartamento)

Unità residenziale (no. secondo la dichiarazione di divisione)

Posizione nella proprietà (per l’appartamento)

Caratteristiche speciali

Struttura di finanziamento e importo del prestito

Dopo aver descritto il vostro desiderio di finanziamento, si tratta dell’importo e del rimborso del finanziamento.

Prezzo d’acquisto

Terreno

Conversione / Modernizzazione

Costi di costruzione (casa)

Strutture all’aperto

Costi di costruzione accidentali

Tassa sul trasferimento di beni immobili

Contributo proprio

Strutture all’aperto

Notaio e registro fondiario

Agente immobiliare

Inventario

Costi di finanziamento

Nel settore dei prestiti:

Importo

Tasso d’interesse obiettivo

Rimborso

Vota

Opzione di rimborso non programmato

Informazione Schufa e protezione dei dati – Passo 6

Infine, ma non meno importante, lei accetta una domanda di Schufa e la politica di privacy nella sua autodenuncia.

Suggerimento! Una volta all’anno si ottiene questa autodenuncia gratuita:

Suggerimento 1: dettagli bancari e buone relazioni

Ogni autodenuncia deve includere un conto bancario o il nome della banca. Scegliete una banca o un conto corrente di una banca con cui avete un buon rapporto.

Suggerimento 2: passo 5 con il consulente finanziario

Nel sesto passo, date al vostro banchiere le informazioni sulla proprietà di vostra scelta, così come la struttura del finanziamento. È meglio discutere questa parte con un consulente finanziario.

Suggerimento 3: presentazione accurata dei documenti

Assicuratevi davvero che tutto sia presentato accuratamente, con tutti i documenti importanti. Se un errore viene fatto qui, ridurrà immediatamente le vostre possibilità di ottenere un finanziamento immobiliare dalla vostra banca.

https://lukinski.it/wp-content/uploads/2021/08/selbstauskunft-finanzierung-immobilie-wohnung-haus-mehrfamilienhaus-bank-vermoegen-einkommen-nachweis.jpg7991200L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2021-08-23 13:14:182022-03-01 10:53:26L’autodenuncia spiegata: finanziamento in banca per casa e appartamento

Potremmo richiedere che i cookie siano attivi sul tuo dispositivo. Utilizziamo i cookie per farci sapere quando visitate i nostri siti web, come interagite con noi, per arricchire la vostra esperienza utente e per personalizzare il vostro rapporto con il nostro sito web.

Clicca sulle diverse rubriche delle categorie per saperne di più. Puoi anche modificare alcune delle tue preferenze. Tieni presente che il blocco di alcuni tipi di cookie potrebbe influire sulla tua esperienza sui nostri siti Web e sui servizi che siamo in grado di offrire.

Cookie essenziali del sito Web

Questi cookie sono strettamente necessari per fornirvi i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue caratteristiche.

Poiché questi cookie sono strettamente necessari per fornire il sito web, rifiutarli avrà un impatto come il nostro sito funziona. È sempre possibile bloccare o eliminare i cookie cambiando le impostazioni del browser e bloccando forzatamente tutti i cookie di questo sito. Ma questo ti chiederà sempre di accettare/rifiutare i cookie quando rivisiti il nostro sito.

Rispettiamo pienamente se si desidera rifiutare i cookie, ma per evitare di chiedervi gentilmente più e più volte di permettere di memorizzare i cookie per questo. L’utente è libero di rinunciare in qualsiasi momento o optare per altri cookie per ottenere un’esperienza migliore. Se rifiuti i cookie, rimuoveremo tutti i cookie impostati nel nostro dominio.

Vi forniamo un elenco dei cookie memorizzati sul vostro computer nel nostro dominio in modo che possiate controllare cosa abbiamo memorizzato. Per motivi di sicurezza non siamo in grado di mostrare o modificare i cookie di altri domini. Puoi controllarli nelle impostazioni di sicurezza del tuo browser.

Cookie di Google Analytics

Questi cookie raccolgono informazioni che vengono utilizzate sia in forma aggregata per aiutarci a capire come viene utilizzato il nostro sito web o quanto sono efficaci le nostre campagne di marketing, o per aiutarci a personalizzare il nostro sito web e l'applicazione per voi al fine di migliorare la vostra esperienza.

Se non vuoi che tracciamo la tua visita al nostro sito puoi disabilitare il tracciamento nel tuo browser qui:

Altri servizi esterni

Utilizziamo anche diversi servizi esterni come Google Webfonts, Google Maps e fornitori esterni di video. Poiché questi fornitori possono raccogliere dati personali come il tuo indirizzo IP, ti permettiamo di bloccarli qui. Si prega di notare che questo potrebbe ridurre notevolmente la funzionalità e l’aspetto del nostro sito. Le modifiche avranno effetto una volta ricaricata la pagina.

Google Fonts:

Impostazioni Google di Enfold:

Cerca impostazioni:

Vimeo and Youtube video embeds:

Altri cookies

Sono necessari anche i seguenti cookie - Puoi scegliere se permetterli:

Privacy Policy

Puoi leggere i nostri cookie e le nostre impostazioni sulla privacy in dettaglio nella nostra pagina sulla privacy.