Ci sono molte sfaccettature diverse negli investimenti di capitale. Depositi a tempo determinato o denaro overnight per il piccolo risparmiatore, azioni, fondi auto, gioielli e arte per investimenti di capitale fino a 100.000 euro o terreni e immobili. Esplora Lukinski. Cos’è un investimento di capitale? Qual è l’investimento di capitale più sicuro? Con quale forma di investimento ottengo il massimo rendimento? In collaborazione con la rivista FIV, abbiamo scritto una guida completa agli investimenti. Qui troverete le basi più importanti per il vostro patrimonio privato. Dalle prime forme d’investimento ai grandi capitali, qui troverete tutto ciò che è importante:

Libro di risparmio – Il classico

Il libretto di risparmio offre un buon inizio, soprattutto per i giovani, attraverso l’impegno mentale di depositare denaro regolarmente. Il grande svantaggio è che i tassi d’interesse sono attualmente bassi, anche vicini allo zero.

Fatti sul libretto di risparmio

I 3 fatti più importanti del libro di risparmio:

Possibilità di investire il primo capitale sociale

Nessun rischio di default (estremamente basso)

Disponibile per tutti

Il libretto di risparmio offre un investimento sicuro ed è una buona opzione, senza rischi, soprattutto per le persone che vogliono costruire il loro primo piccolo capitale.

Il trading di azioni & co. non è mai stato così facile! Compra a partire da 1 euro con applicazioni moderne:

Deposito a tempo determinato – termine vincolante e rendimento

I fondi a cui non avete bisogno di accedere nei prossimi 1 o 3 anni possono essere investiti in un conto di deposito a tempo determinato. Più lungo è il termine, più alto è il tasso d’interesse.

Fatti sui depositi fissi

I 3 fatti più importanti sui depositi a termine:

Per il capitale che non è assolutamente necessario

Termine obbligatorio (uscita anticipata solo con perdite)

Ritorno fisso dopo il tempo

Nel complesso, i depositi a tempo determinato sono adatti alle persone che possono fare a meno di una parte del loro capitale per un certo periodo di tempo. Questo è investito con una durata fissa, per la quale si riceve in cambio un rendimento fisso.

Per coloro che vogliono calcolare da soli i loro potenziali pagamenti di interessi, ci sono formule molto semplici disponibili per il calcolo. I due più importanti sono questi:

Interesse per anno

Interesse per anno = (capitale d’investimento x tasso d’interesse) / 100

Interesse giornaliero

Interesse per t giorni = (capitale d’investimento x tasso d’interesse x t) / (100 x giorni all’anno)

Chiamare il denaro è assolutamente facile da impostare, spesso l’offerta è già inclusa quando si apre un conto. Il tuo capitale depositato è disponibile in qualsiasi momento, a differenza dell’investimento in un conto di deposito a tempo determinato con una durata vincolante. Avete solo bisogno di una piccola quantità di reddito da investimento o di reddito per iniziare con i soldi a chiamata.

Fatti sui depositi a vista

I 3 fatti più importanti sulla diaria:

Disponibile per tutti

Disponibilità permanente del vostro denaro

Basso rendimento

La call money è un’opzione di riserva flessibile per i piccoli risparmiatori. Puoi accedere al tuo denaro in qualsiasi momento, ma i rendimenti sono più moderati che con un deposito a tempo.

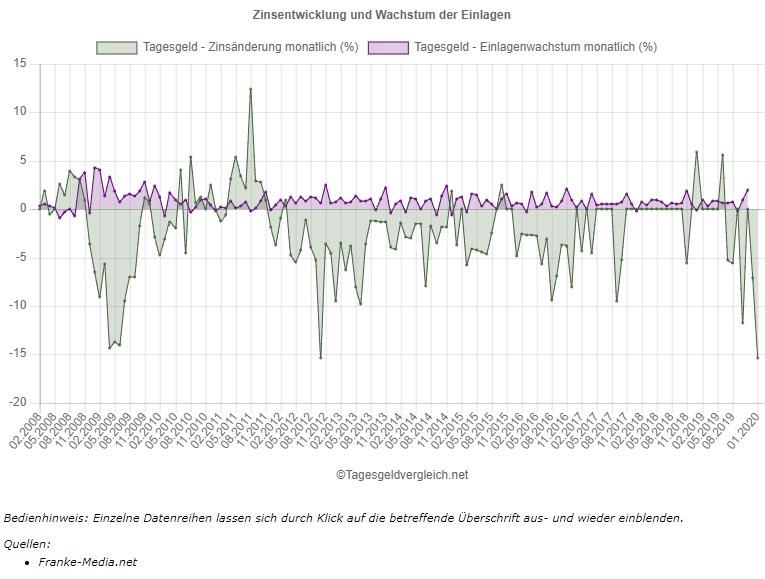

Nel grafico si può vedere come i tassi di interesse sui conti overnight sono in costante calo dall’inizio del 2012, ma i depositi delle famiglie con scadenza giornaliera quasi sempre aumentano.

Contratti di risparmio edilizio – acquisto, costruzione e conversione di case

Quando si risparmia con una società di costruzioni, si beneficia di vari sussidi come i premi dallo stato. Potete usare il vostro contratto di risparmio edilizio per costruire, comprare o convertire una casa. Tuttavia, un contratto di risparmio edilizio è interessante anche per i proprietari di immobili, ad esempio per finanziare misure di modernizzazione. I rispettivi costi dipendono molto dal fornitore.

Fatti sul risparmio edilizio

I 3 fatti più importanti sul contratto della società di costruzioni:

Nessun capitale proprio richiesto

Sostegno attraverso i premi dello Stato

Sottoscritto (secondo regole severe) per la costruzione, l’acquisto e la ricostruzione di case

Costruire risparmi paga davvero per tutti. La conclusione è semplice, il piano ha un obiettivo chiaro. Che si tratti di una vita senza affitto o di una previdenza per la vecchiaia, costruire dei risparmi è un vero e proprio must per costruire un patrimonio netto.

Immobili – investimento di capitale e previdenza

Il grande vantaggio degli immobili come investimento è il loro valore a lungo termine e, inoltre, il corrispondente aumento di valore in una buona posizione. Se state cercando una proprietà esclusiva, non avete bisogno di un normale agente immobiliare, ma di un agente immobiliare di lusso con conoscenze specifiche e una buona rete. Molte di queste proprietà non appariranno mai nei soliti portali immobiliari.

Fatti immobiliari

I 3 fatti più importanti sugli immobili come investimento:

Ha bisogno di molto patrimonio netto da parte del risparmiatore

Impegno di capitale a lungo termine

Ha bisogno di know-how per l’acquisto (oggetto, posizione, ecc.)

L’immobiliare è consigliabile per i profani, come le azioni, quando si acquista per la prima volta solo con l’aiuto di esperti (per esempio agenti immobiliari). La strada è lunga, dalla ricerca iniziale alla visione e al contratto d’acquisto, così come la successiva gestione della proprietà.

Azioni – rischio e rendimento

L’accesso alle azioni è facile per tutti, online o nella filiale della banca. Ogni banca offre questo tipo di conti, alcuni addebitano anche delle spese di custodia.

Fatti sulle azioni

I 3 fatti più importanti sulle azioni come investimento:

Sapere come richiesto

Alto rischio (possibile anche il fallimento completo)

Le spese di acquisto devono essere incluse nel volume

Le azioni offrono grandi rendimenti, come mostriamo anche nell’esempio del pagamento dei dividendi nel nostro articolo. È solo importante guardare bene le azioni prima di fare il primo acquisto. Vi diciamo cosa dovete considerare quando fate i primi passi.

Fondi (ETF) – Meno rischio e rendimento

Gli ETF sono azioni messe in comune, il che riduce il rischio (default, picchi di profitti e perdite). L’A&O nel processo di bilanciamento. Gli ETF sono associati a scadenze fisse.

Fatti sui fondi

I 3 fatti più importanti sui fondi come investimento:

Termine vincolante (uscita anticipata associata a perdite)

Rischio ridotto al minimo grazie al raggruppamento di attività individuali

Le spese di acquisto devono essere incluse nel volume

Per coloro che possono risparmiare, i fondi sono un’ottima alternativa alle azioni individuali. I fondi in bundle sono meno sensibili perché contengono molti giocatori che sono complessivamente più stabili. Di conseguenza, i rendimenti sono più moderati che per le azioni, ma come si può vedere rapidamente dalla nostra migliore pratica sui dividendi, vale la pena investire in essi. Solo negli ultimi 15 anni, i dividendi sono triplicati, dal 2004 al 2019, un periodo di 15 anni, il che significa un versamento annuale supplementare di 27,8 miliardi di euro. Un aumento del 271,15 % rispetto all’anno precedente.

Azioni e fondi – consigli per il primo acquisto

Se sei interessato ad acquistare un fondo ETF, troverai molti modelli di prezzo diversi su internet. Qui, i prezzi individuali per scambio dipendono dal broker online. Le tariffe standard sono di solito da cinque a otto, massimo dieci euro. Inoltre, c’è una tassa dello 0,25%, a seconda della quantità scambiata. La tassa per acquisto è di solito limitata a un importo massimo superiore.

Primo acquisto: 100, 1.000 o 10.000 euro ?

Acquisto di 100 euro Ø 6,5% di perdita

più lo 0,25% di commissione di negoziazione

Per un pacchetto di 1.000 euro che si acquista, una tassa di negoziazione di un esemplare di 5-8 euro è molto meno significativa. Per un acquisto di 1.000 euro, si mantiene un valore di 992-995 euro. Di conseguenza, la perdita di valore si riduce solo allo 0,5% – 0,8%.

Acquisto di 1.000 euro Ø 0,65% di perdita

più lo 0,25% di commissione di negoziazione

Con un pacchetto di 10.000 euro e una commissione d’ordine di 5-8 euro, la perdita di valore si riduce direttamente allo 0,05% – 0,08%.

Acquisto di 10.000 euro Ø 0,07% di perdita

più lo 0,25% di commissione di negoziazione

Vale quindi la pena di acquistare direttamente i pacchetti più grandi. Inoltre, c’è la già menzionata tassa di acquisto di circa lo 0,25% del pacchetto scambiato. Altrettanto favorevole, naturalmente, è la commissione di gestione del vostro portafoglio. Più valore detenete, minore è l’impatto sul vostro portafoglio.

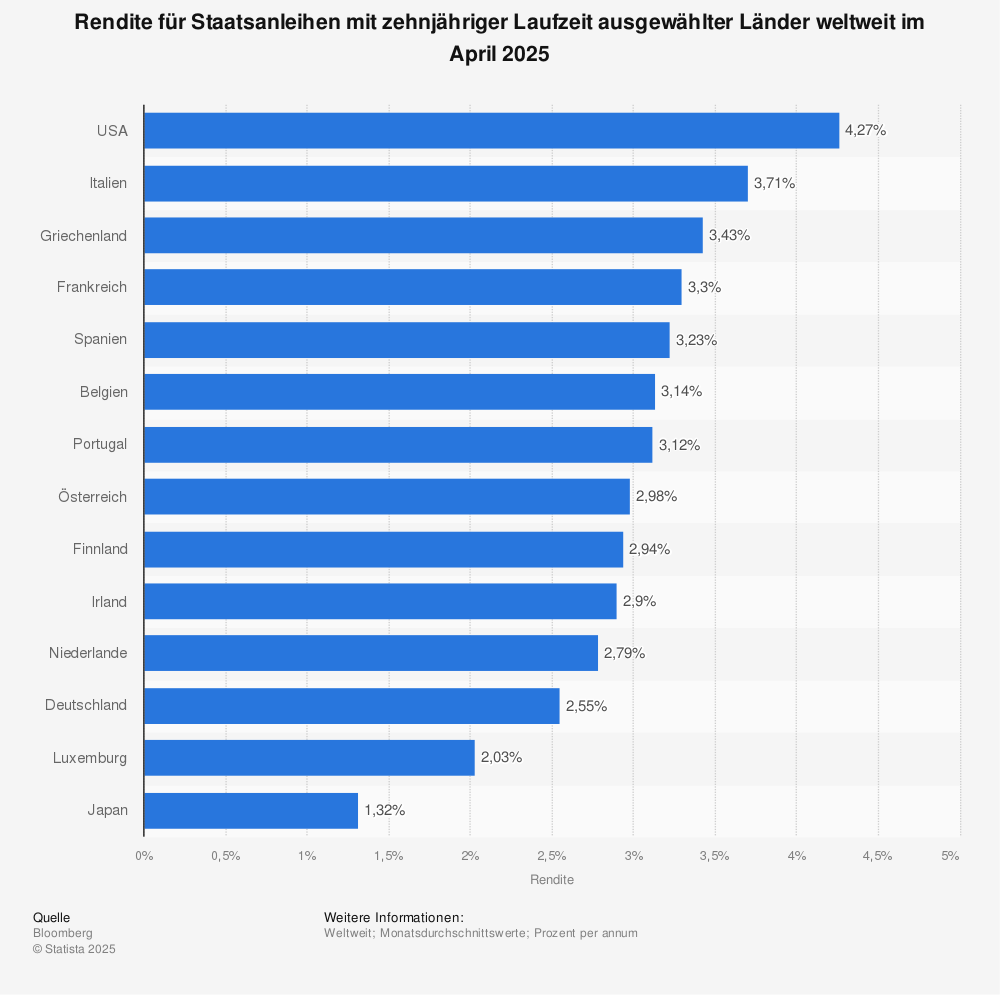

Obbligazioni – rendimento e rating

I titoli di stato o i buoni del tesoro sono di solito disponibili nella valuta nazionale. In contrasto con i buoni del tesoro (2 anni), i titoli di stato tedeschi hanno una scadenza relativamente lunga. Questo termine è di 10 o anche 30 anni, per esempio.

Fatti sui titoli di stato

I 3 fatti più importanti sui titoli di stato come investimento:

I titoli di stato sono usati per finanziare la spesa pubblica, cioè si prestano soldi al governo quando si comprano obbligazioni

I titoli di stato pagano all’investitore un tasso di interesse fisso ogni anno, la cosiddetta cedola.

Per esempio, il tasso d’interesse e il prezzo del titolo di stato emesso si basano sull’attuale rating di credito del paese emittente.

I titoli di stato sono una banca sicura per il denaro. Chiunque osservi l’inflazione attuale si renderà subito conto che i titoli di Stato non stanno attualmente producendo alcun rendimento.

Rendimento con termine di 10 anni

Rendimento dei titoli di stato decennali di paesi selezionati in tutto il mondo nell’ottobre 2019.

Metalli preziosi – Oro, argento, platino e palladio

Oro, argento, platino & palladio e il prezzo attuale – qui troverete tutto sui metalli preziosi come forma di investimento. L’oro in particolare è considerato la forma di investimento durante e fuori le crisi. Lo sapevate già? L’acquisto di oro da investimento è esente da IVA.

Fatti sui metalli preziosi

I 3 fatti più importanti sui metalli preziosi come investimento:

L’oro viene acquistato principalmente in tempi di crisi, quindi l’andamento del prezzo è spesso contrario ai prezzi delle azioni (quindi prevedibile)

Il platino è particolarmente raro e prezioso (come si vede nelle automobili come investimento o nell’arte come investimento, la rarità è un ottimo indicatore), di conseguenza il palladio è un sostituto così interessante

Il palladio è molto interessante perché può sostituire il platino nell’industria

Il grande vantaggio dei metalli preziosi è che puoi sempre seguire i prezzi attuali e quindi avere una solida stima del valore e dell’apprezzamento (se guardi i prezzi attuali e anche la storia)

Diamanti – Valutazione e certificato

I diamanti offrono protezione contro l’inflazione, i fallimenti bancari, i crolli di borsa e le riforme monetarie. Inoltre, l’anonimato gioca un ruolo importante per molti investitori. Per i diamanti, non c’è nessuna registrazione degli investitori, nessun accesso statale. Non solo i diamanti sono disponibili in modo anonimo per gli acquirenti, ma offrono anche l’imbattibile vantaggio di essere facilmente convertibili in tutto il mondo.

Gioielli Cartier (si usano anche le particelle più fini):

Fatti sui metalli preziosi

I 3 fatti più importanti sui metalli preziosi come investimento:

Protezione (inflazione, fallimenti bancari, crolli di borsa e riforme monetarie)

Anonimato dell’acquirente

Convertibilità mondiale

I diamanti sono una scelta eccellente come parte del proprio portafoglio. Come abbiamo già descritto nell’introduzione di questo articolo, un buon portafoglio dovrebbe consistere in un terzo ciascuno di investimenti a reddito fisso o titoli, immobili e beni mobili tangibili come arte, moda firmata o anche diamanti.

Gioielli – investimento

La gioielleria è estremamente varia. Da un lato, c’è la ben nota bigiotteria dei centri cittadini e la vendita per corrispondenza online. Anche sul lungomare, si può comprare la bigiotteria nel supermercato. D’altra parte, ci sono pezzi speciali ed esclusivi di marche come Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex e Tiffany.

Fatti sui gioielli

I 3 fatti più importanti sui gioielli come investimento:

Equity richiesto (voce da 5 a 6 cifre)

Rendimento moderato, a lungo termine (da stabile a leggermente crescente) / impegno, se desiderato

Acquisto e scambio anonimo

Con somme d’acquisto così alte, che come descritto possono raggiungere rapidamente un valore a 6 cifre, i gioielli sono un investimento per persone ricche ed eredi. Per l’investitore privato, più piccolo, la rivendita successiva non è facile e nella maggior parte dei casi è in perdita.

Arte – Investimento durevole senza un valore di vendita fisso

L’accesso al mercato dell’arte stabilito è possibile per i nuovi arrivati attraverso le galerie o le aste. Per gli acquirenti con capitale, l’arte come investimento è certamente attraente.

Le opere d’arte più costose del mondo

Leonardo da Vinci – Salvator Mundi per 450,3 milioni di dollari

Pablo Picasso – Les femmes d’Alger per 179,4 milioni di dollari

Modigliani – Nu couché per 170,4 milioni di dollari

Moda firmata – scarpe, giacche e borse

La moda firmata come investimento? Scarpe, giacche e borse costose, l’alta moda non sta solo conquistando le metropoli del mondo, sempre più investitori scommettono anche sui pezzi firmati. A New York, Dubai e Pechino, l’alta moda è in cima alla lista. I principali marchi di lusso guadagnano miliardi. Diamo un’occhiata agli stilisti più popolari dell’alta moda e ai potenziali oggetti di investimento.

Conoscenza della moda firmata

I 3 fatti più importanti sulla moda come investimento:

Disponibilità per tutti

Acquista l’anonimato

Rischio di perdita di valore a causa di tendenze, notizie

In media, l’umanità sta diventando sempre più ricca. Soprattutto paesi come la Cina e l’India vogliono sempre più beni di lusso. Così, i prezzi dei pezzi speciali stanno aumentando. Borse costose, abiti nobili e scarpe fanno alti profitti.

Auto – auto classiche e sportive

Oltre alle tre regole di base rarità, condizione originale e pazienza conta, l’aumento di valore deve superare i costi di gestione dell’auto di investimento di valore. Auto sportive, youngtimers e auto classiche possono essere facilmente acquistate da chiunque attraverso il mercato delle auto usate, rendendo facile iniziare. Tuttavia, è estremamente importante avere conoscenze specialistiche. L’esperienza nel campo è assolutamente necessaria, completamente inadatta ai profani e anche di rischio medio-alto, senza conoscenze.

Fatti su auto e auto d’epoca

I 3 fatti più importanti sull’auto come investimento:

Interessante aumento di valore (importante: aumento di valore solo in condizioni originali)

Un sacco di esperienza e know-how per la valutazione e l’acquisto è un prerequisito

Godimento attivo dell’oggetto invece di ‘solo’ investire

Se volete comprare auto come investimento, dovete considerare molte cose. Oltre alle tre regole fondamentali di rarità, condizione originale e pazienza, l’aumento di valore deve superare i costi di gestione dell’auto come investimento (sport, youngtimer e auto classica). Pertanto, investire in auto e auto d’epoca è piuttosto inadatto ai profani.

Prestito privato – durata, costi e confronto

Quali sono i vantaggi di un prestito personale dalla mia banca? Posso ottenere il prestito senza SCHUFA? Ci sono molte domande, abbiamo le prime risposte importanti. Per tutte le altre domande, è meglio contattare il vostro consulente bancario o un portale di confronto affidabile per i prestiti. Puoi raggiungerli attraverso vari portali di mediazione creditizia. L’attuale tasso d’interesse sui prestiti personali è mediocre e quindi anche il rischio dei prestiti personali non è elevato. I prestiti personali permettono facili opportunità di investimento attraverso vari portali di mediazione del credito.

Domande sui prestiti personali

Quali sono i vantaggi di un prestito personale dalla mia banca?

È previsto un prestito personale specifico?

È obbligatorio un controllo preventivo del credito in Germania?

Assicurazione sulla vita – Rischio e creazione di ricchezza

Le polizze di assicurazione sulla vita possono essere fondamentalmente divise in due tipi, assicurazione sulla vita a termine e assicurazione sulla vita di dotazione. Le assicurazioni sulla vita si distinguono soprattutto come la migliore protezione per il partner e i figli (assicurazione sulla vita a termine). Ma possono fare anche di più, per esempio accumulare beni per la vecchiaia (assicurazione sulla vita di dotazione).

Fatti sull’assicurazione sulla vita

I 3 fatti più importanti sull’assicurazione sulla vita come investimento:

Sicurezza del capitale

Protezione dei superstiti in caso di morte

Accumulo di capitale (per l’assicurazione di dotazione)

A seconda del vostro stato personale, familiare e professionale, sono possibili diverse polizze di assicurazione sulla vita. Fondamentalmente, però, chiunque abbia una famiglia giovane o parenti stretti dovrebbe pensarci.

Gestione patrimoniale – I gestori patrimoniali aiutano i loro clienti a navigare in un mondo finanziario complesso e sempre più digitale. Attraverso la conversazione e la fiducia, analizziamo la situazione finanziaria del cliente in dettaglio, quindi la fiducia è centrale nella nostra collaborazione. Le loro circostanze personali attuali e gli obiettivi a lungo termine sono presi in considerazione durante il processo di pianificazione. Il risultato è un piano patrimoniale dettagliato e personale che viene sviluppato individualmente per il cliente. Una gestione patrimoniale fondata e ad alto rendimento è possibile sia per gli investitori finanziariamente forti che per i piccoli risparmiatori. Maggiori informazioni sui costi e sugli importi minimi di investimento più tardi.

Gli investimenti più popolari

Quali dei seguenti investimenti sono attualmente i più popolari? Questa statistica dell’Ufficio federale è il risultato di un sondaggio di oltre 1.000 intervistati sulle varie forme preferite di investimento in Germania. Al momento del sondaggio, “circa il 27% degli intervistati possedeva un’assicurazione sulla vita. Nel 2011, circa il 40% degli intervistati ha ancora detto di aver stipulato una polizza di assicurazione sulla vita per la vecchiaia”.

13% in meno di assicurazione sulla vita in 8 anni.

Puoi trovare maggiori informazioni sulle statistiche su Statista

Consiglio di lettura: podcast gratuito

Oggi vorrei presentarvi un libro che cambierà il vostro modo di pensare: “Più ricco dei Geati” di Alex Fischer. Il libro o l’audiolibro è ora disponibile gratuitamente su Spotify e iTunes. La possibilità per tutti di imparare da Alex Fischer. Alex Fischer è diventato multimilionario con il settore immobiliare, da 0 a 100. Come figlio di due insegnanti, ha fatto le sue esperienze, raccolto e imparato. È stato il primo a combinare il mondo offline dell’immobiliare con quello online del marketing digitale. Imparare da uno come lui può solo portare risultati potenti! “Più ricco delle capre” è un vero successo al botteghino.

In 5 anni per diventare un milionario immobiliare – Più ricco del Geissen (Libro)

Potremmo richiedere che i cookie siano attivi sul tuo dispositivo. Utilizziamo i cookie per farci sapere quando visitate i nostri siti web, come interagite con noi, per arricchire la vostra esperienza utente e per personalizzare il vostro rapporto con il nostro sito web.

Clicca sulle diverse rubriche delle categorie per saperne di più. Puoi anche modificare alcune delle tue preferenze. Tieni presente che il blocco di alcuni tipi di cookie potrebbe influire sulla tua esperienza sui nostri siti Web e sui servizi che siamo in grado di offrire.

Cookie essenziali del sito Web

Questi cookie sono strettamente necessari per fornirvi i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue caratteristiche.

Poiché questi cookie sono strettamente necessari per fornire il sito web, rifiutarli avrà un impatto come il nostro sito funziona. È sempre possibile bloccare o eliminare i cookie cambiando le impostazioni del browser e bloccando forzatamente tutti i cookie di questo sito. Ma questo ti chiederà sempre di accettare/rifiutare i cookie quando rivisiti il nostro sito.

Rispettiamo pienamente se si desidera rifiutare i cookie, ma per evitare di chiedervi gentilmente più e più volte di permettere di memorizzare i cookie per questo. L’utente è libero di rinunciare in qualsiasi momento o optare per altri cookie per ottenere un’esperienza migliore. Se rifiuti i cookie, rimuoveremo tutti i cookie impostati nel nostro dominio.

Vi forniamo un elenco dei cookie memorizzati sul vostro computer nel nostro dominio in modo che possiate controllare cosa abbiamo memorizzato. Per motivi di sicurezza non siamo in grado di mostrare o modificare i cookie di altri domini. Puoi controllarli nelle impostazioni di sicurezza del tuo browser.

Cookie di Google Analytics

Questi cookie raccolgono informazioni che vengono utilizzate sia in forma aggregata per aiutarci a capire come viene utilizzato il nostro sito web o quanto sono efficaci le nostre campagne di marketing, o per aiutarci a personalizzare il nostro sito web e l'applicazione per voi al fine di migliorare la vostra esperienza.

Se non vuoi che tracciamo la tua visita al nostro sito puoi disabilitare il tracciamento nel tuo browser qui:

Altri servizi esterni

Utilizziamo anche diversi servizi esterni come Google Webfonts, Google Maps e fornitori esterni di video. Poiché questi fornitori possono raccogliere dati personali come il tuo indirizzo IP, ti permettiamo di bloccarli qui. Si prega di notare che questo potrebbe ridurre notevolmente la funzionalità e l’aspetto del nostro sito. Le modifiche avranno effetto una volta ricaricata la pagina.

Google Fonts:

Impostazioni Google di Enfold:

Cerca impostazioni:

Vimeo and Youtube video embeds:

Altri cookies

Sono necessari anche i seguenti cookie - Puoi scegliere se permetterli:

<

<