Bilancio immobiliare (Fonte: Alex Fischer) – Ti piacerebbe che altri costruissero la tua ricchezza con te? In questo video imparerai come puoi ottenere altri sei per ogni euro che paghi con alcune proprietà a reddito! Uno sguardo completo sulla parte economica degli immobili, sia per gli investitori in denaro, cioè coloro che comprano immobili per motivi di investimento, sia per i proprietari-occupanti. Riassunto breve e semplice in anticipo: Immaginate di ottenere per 10.000 euro qualcosa che ha un valore di 100.000 euro. Quindi non si ottengono 100.000 euro in 30 anni, si ottiene un valore di 100.000 euro immediatamente. Esempio: si compra una Porsche che vale 100.000 euro, ma si devono pagare solo 10.000 euro e questa Porsche viene già consegnata. Non devi pagare i 10.000 euro immediatamente, ma poco a poco. Ti piacerebbe? Conoscere il principio dell’immobiliare. Maggiori informazioni su Alex Fischer.

Se non hai la possibilità di guardare il video (aereo, treno, ecc.): puoi trovare la trascrizione con tutti i consigli direttamente sotto il video.

Suggerimento. Tasse, finanze: È una questione che riguarda il capo. Ho seguito Alex come investitore immobiliare per quasi un anno. Più recentemente ho anche partecipato al suo coaching fiscale, leggete di più su quella volta e su ciò che ho imparato nel coaching fiscale qui: Alex Fischer Esperienza.

Come funziona il settore immobiliare come investimento

Devi pagare solo 10.000 euro una volta e ottieni immediatamente un valore di 100.000 euro. Ancora una volta, non si ha questo valore di 100.000 euro in 30 anni, ma lo si ha immediatamente, l’aumento di valore può avvenire immediatamente. Come funziona? Ve lo mostro subito!

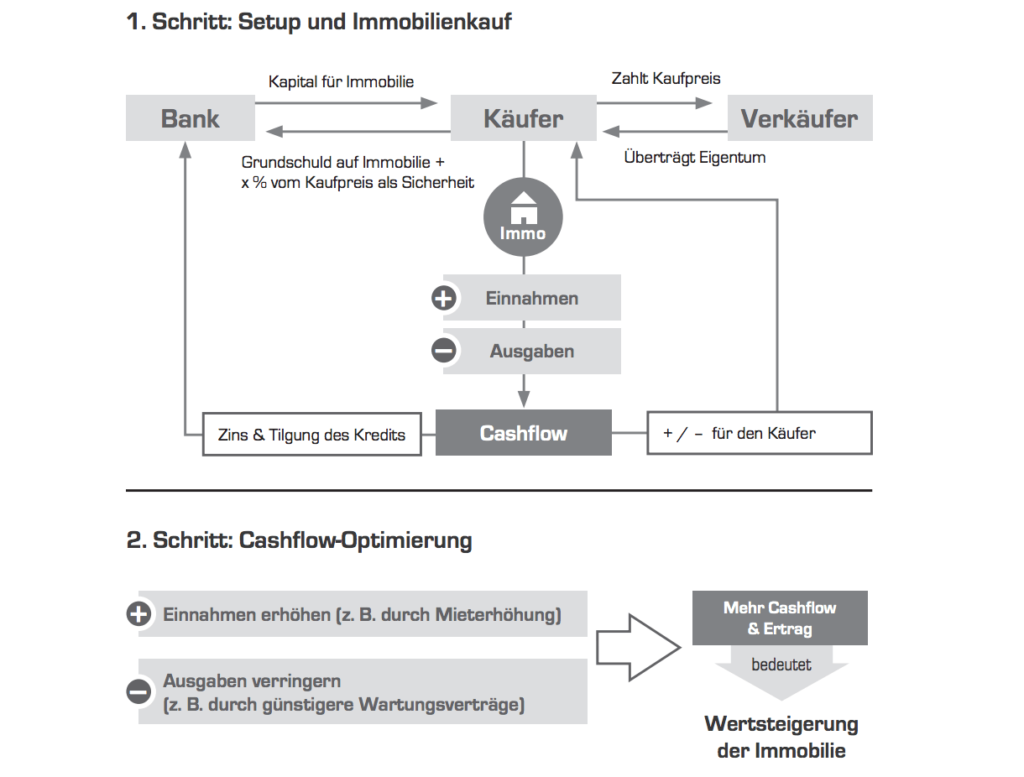

La cosa interessante del settore immobiliare è che è un bilancio. Ciò significa che ha un lato di reddito e un lato di spesa. Un’altra particolarità degli immobili è che non è necessario avere 100.000 euro. Se normalmente vuoi investire denaro in un fondo azionario o in una società di costruzioni, devi avere 100.000 euro per fare un investimento di 100.000 euro in una società di costruzioni o 100.000 euro.

Con gli immobili, funziona così: Per esempio, se si guadagna abbastanza bene. Ciò significa che hai un reddito netto di più di 2.000 euro come persona singola o più di 2.500 euro come persona sposata. Allora questo significa che già paghi le tasse, che hai un buon nome per la banca. Questo significa che la banca pensa che tu sia un buon cliente. Per questo motivo, la banca ti presta 100.000 euro e prende la proprietà come garanzia.

L’ho già detto: il bilancio ha un lato di entrate e un lato di uscite. Per quanto riguarda il reddito, il primo fattore è “l’affitto”. Qui calcoliamo circa il 5% di reddito da locazione, che corrisponde a 5.000 euro all’anno. Allora abbiamo un vantaggio fiscale. Questo equivale all’incirca all’1% all’anno, che sarebbe 1.000 euro. Questo sarebbe il lato del reddito. Il lato della spesa: lì abbiamo l’interesse; ciò che è importante dell’interesse è che è un interesse sul debito. Hai preso in prestito del denaro e quindi devi pagare l’interesse sul debito alla banca, per il fatto che sei in debito con la banca. Questa è la tassa di prestito per il denaro, per così dire. Da non confondere con gli interessi sui saldi di credito. È qualcosa di diverso. Cioè, se la banca ti deve dei soldi, allora tu ricevi dei soldi. Mettiamo questo interesse al 4%. Questo corrisponderebbe a circa 4.000 euro.

In effetti, i tassi di interesse sono ancora più bassi al momento. Ma preferisco calcolare un po’ più a lungo termine e un po’ peggio per la proprietà, in modo che si possa vedere che anche nel caso di un aumento del tasso di interesse, il tutto funzionerebbe ancora. Scoprirete molto di più sull’aumento dei tassi d’interesse ecc. in seguito.

Lato entrate del bilancio:

Reddito da locazione (5%) = 5.000 euro/anno

Vantaggio fiscale (1%) = 1.000 euro / anno

Lato spese del bilancio

Interesse del debito (4%) = 4.000 euro/anno

Importante in questo esempio: si tratta di capire il principio degli immobili.

Redenzione e fattori di disturbo

Ora passiamo al rimborso. Il rimborso non è altro che la restituzione del denaro. L’interesse è il prestito di denaro, il rimborso è la restituzione, quindi fate in modo che il debito diventi sempre meno.

In questo esempio, ora impostiamo il rimborso al 2%. Questo corrisponde a una durata di circa 25-30 anni. Questo corrisponde a 2.000 euro all’anno. Poi abbiamo dei costi che dobbiamo calcolare. Questi includono la manutenzione, per esempio, se qualcosa deve essere riparato sulla proprietà, o i costi per la gestione della proprietà. Questi non possono essere trasferiti all’inquilino. In altre parole, sono costi che dovete davvero pagare di tasca vostra. Questi possono essere calcolati all’1%, un buon valore medio, che corrisponde a 1.000 euro in questo esempio.

Calcolare il proprio investimento: Dopo il rimborso e i costi

Ora tracciamo una linea. 4.000 euro più 2.000 euro più 1.000 euro, per un totale di 7.000 euro all’anno. Un bilancio deve essere equilibrato.

Nuovo sul lato delle spese:

Rimborso (2%) = 2.000 euro / anno

Durata: 25-30 anni

Costi di gestione (1%) = 1.000 euro/anno

[Interesse del debito (4%) = 4.000 euro/anno da sopra].

Se li sommiamo ora, vediamo “Cavolo, mancano 1.000 euro”. Questo è l’investimento personale. Lo calcoliamo all’1%, cioè 1.000 euro, badate bene, all’anno. Per una proprietà di 100.000 euro, ciò significa circa 80 euro al mese. Per questi 80 euro al mese, otteniamo una proprietà che vale 100.000 euro. Ora ti ho detto prima che il bello dell’immobiliare è che devi investire 10.000 euro una volta sola e nemmeno subito, ma a rate. In cambio, si ottiene subito un valore di 100.000 euro.

Questa (schermata) è una traccia temporale. A partire dall’anno zero. Questo sarebbe l’anno di acquisto. L’anno 30 è l’anno in cui la proprietà viene pagata. La proprietà con il 2% di rimborso verrebbe pagata dopo circa 30 anni. Più tardi spiegherò perché e come. Qui ho semplicemente segnato le stazioni intermedie: Anno 10, anno 20. Quindi dobbiamo pagare (inizialmente) 1.000 euro di contributo proprio all’anno. Ciò significa che paghiamo 1.000 euro all’anno, per 10 anni. Quindi in totale dobbiamo pagare 10.000 euro.

Allora diciamo quanto segue: Nell’anno 10, aumentiamo l’affitto una volta del 20%. Naturalmente, nessuno lo fa, ma il punto qui è capire il principio degli immobili ed è per questo che lo manteniamo semplice. Non aumentiamo ogni anno di seguito, in piccole percentuali, ma non facciamo nulla per 10 anni e poi aumentiamo una volta del 20%.

Esempio di calcolo: Corridore zero

Poi dopo 20 anni rifacciamo lo stesso gioco. Ora guardiamo come questo influisce sul nostro bilancio. Nell’anno 10 aumentiamo del 20%, cioè, 5.000 euro è il nostro affitto precedente, lo aumentiamo del 20%, quindi abbiamo improvvisamente 6.000 euro di affitto. 6.000 euro di affitto più 1.000 euro di vantaggio fiscale, sono 7.000 euro, abbiamo bisogno di 7.000 euro, il che significa che il nostro investimento proprio cade. Ciò significa che dall’anno 10 al 20 paghiamo più meno zero per tutto il tempo.

Affitto (primi 9 anni): 5.000 euro / anno

Affitto (10-19 anni): 6.000 euro/anno (+20%)

Più vantaggio fiscale (sopra): 1.000 euro / anno

Reddito totale: 7.000 euro/anno

Investimento proprio (dall’anno 11): 0 euro

Esempio di calcolo: flusso di cassa positivo

Poi nell’anno 20 aumentiamo di nuovo l’affitto del 20%. Che sarebbe qui, 20%, ora abbiamo 6.000 euro di reddito da locazione, significa che poi abbiamo 7.200 euro di reddito da locazione. Significa che ora abbiamo più 1.200 euro qui. Abbiamo 7.200 euro, 1.000 euro di vantaggio fiscale sono 8.200 euro, abbiamo bisogno solo di 7.000, il che significa che abbiamo un surplus di 1.200 euro. Questo significa che nell’anno 20-30 riavremo 12.000 euro.

Affitto (20-29 anni): 7.200 euro/anno (+20%)

Più vantaggio fiscale (sopra): 1.000 euro / anno

Reddito totale: 8.2000 Euro / anno

Eccedenza: 1.200 euro/anno

Ottimizzare il flusso di cassa e automatizzare il processo

Devi prima affinare il tuo occhio per le “opportunità di flusso di cassa” (modi per generare un flusso di cassa passivo). Scopri di più su come ottimizzare il flusso di cassa e automatizzare i processi qui. Come aumentare il tuo flusso di cassa (esterno).

Passo: Finanziamento e acquisto di beni immobili

Passo: ottimizzare il flusso di cassa

Fonte: Alex Fischer

Valore reale di una proprietà: stabilità del valore contro l’inflazione

Ma all’inizio ho detto che bisogna investire 10.000 euro una volta per ottenere subito una proprietà per 100.000 euro. Questo perché non ho preso in considerazione questa parte qui. Perché lascio questa parte per gli imprevisti. Per esempio, l’appartamento potrebbe non essere affittato o potrebbero essere necessarie importanti riparazioni. Un altro vantaggio degli immobili è che normalmente, se hai un saldo di 100.000 euro, l’inflazione riduce questo saldo ogni anno.

Il 3% di inflazione ti lascia solo 97.000 euro dopo un anno, o 40.100 euro dopo 25 anni.

La bellezza dei beni immobili è che avete un bene tangibile, e questo bene tangibile aumenta di valore attraverso l’inflazione. Spiegheremo esattamente come funziona nelle prossime lezioni.

Il prestito diminuisce, il valore reale aumenta

Le attività sono valori monetari positivi, i prestiti sono valori monetari negativi. Il prestito con cui avete comprato la proprietà è una specie di valore monetario negativo. Questo valore monetario negativo è ovviamente anche soggetto all’inflazione. Cioè:

Dopo 30 anni, 100.000 euro di debito, cioè un valore monetario negativo, vale anche solo 40.100 euro.

Questa forbice per cui la proprietà sale e il debito scende allo stesso tempo è ciò che è veramente divertente con la proprietà.

Ricorda: l’affidabilità creditizia è tutto

Alcuni di voi si staranno chiedendo: “Cavolo, se è così bello. Perché non lo fanno tutti? È semplice: non tutti possono farlo. Per poterlo fare, devi a) pagare tasse adeguate e b) avere un buon nome in banca. Quando si ha un buon nome in banca? Quando si guadagnano almeno 2.000 euro netti come single o almeno 2.500 euro netti come persona sposata.

Beni immobili o fondo d’investimento?

Beni immobili o fondo d’investimento? La differenza tra l’immobiliare e un investimento convenzionale è che con un investimento convenzionale non potresti mai avere 200.000 euro con 5.000 euro. Non funzionerà mai. Con un investimento immobiliare sì. Perché è intelligente investire i tuoi soldi in immobili invece che in fondi, per esempio, e come funziona l’immobiliare come investimento, te lo spiego qui!

https://lukinski.it/wp-content/uploads/2020/01/hauswert-entwicklung-preise-deutschland-grafik-infografik-makler-monat-verlauf-euro-haus-wohnung-grundstueck-lukinski-immobilienmakler.jpg574960L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2020-10-14 13:32:482022-03-01 10:28:11Bilancio immobiliare / redditività: rendimento degli immobili, acquisto di immobili e ottimizzazione dei flussi di cassa

Potremmo richiedere che i cookie siano attivi sul tuo dispositivo. Utilizziamo i cookie per farci sapere quando visitate i nostri siti web, come interagite con noi, per arricchire la vostra esperienza utente e per personalizzare il vostro rapporto con il nostro sito web.

Clicca sulle diverse rubriche delle categorie per saperne di più. Puoi anche modificare alcune delle tue preferenze. Tieni presente che il blocco di alcuni tipi di cookie potrebbe influire sulla tua esperienza sui nostri siti Web e sui servizi che siamo in grado di offrire.

Cookie essenziali del sito Web

Questi cookie sono strettamente necessari per fornirvi i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue caratteristiche.

Poiché questi cookie sono strettamente necessari per fornire il sito web, rifiutarli avrà un impatto come il nostro sito funziona. È sempre possibile bloccare o eliminare i cookie cambiando le impostazioni del browser e bloccando forzatamente tutti i cookie di questo sito. Ma questo ti chiederà sempre di accettare/rifiutare i cookie quando rivisiti il nostro sito.

Rispettiamo pienamente se si desidera rifiutare i cookie, ma per evitare di chiedervi gentilmente più e più volte di permettere di memorizzare i cookie per questo. L’utente è libero di rinunciare in qualsiasi momento o optare per altri cookie per ottenere un’esperienza migliore. Se rifiuti i cookie, rimuoveremo tutti i cookie impostati nel nostro dominio.

Vi forniamo un elenco dei cookie memorizzati sul vostro computer nel nostro dominio in modo che possiate controllare cosa abbiamo memorizzato. Per motivi di sicurezza non siamo in grado di mostrare o modificare i cookie di altri domini. Puoi controllarli nelle impostazioni di sicurezza del tuo browser.

Cookie di Google Analytics

Questi cookie raccolgono informazioni che vengono utilizzate sia in forma aggregata per aiutarci a capire come viene utilizzato il nostro sito web o quanto sono efficaci le nostre campagne di marketing, o per aiutarci a personalizzare il nostro sito web e l'applicazione per voi al fine di migliorare la vostra esperienza.

Se non vuoi che tracciamo la tua visita al nostro sito puoi disabilitare il tracciamento nel tuo browser qui:

Altri servizi esterni

Utilizziamo anche diversi servizi esterni come Google Webfonts, Google Maps e fornitori esterni di video. Poiché questi fornitori possono raccogliere dati personali come il tuo indirizzo IP, ti permettiamo di bloccarli qui. Si prega di notare che questo potrebbe ridurre notevolmente la funzionalità e l’aspetto del nostro sito. Le modifiche avranno effetto una volta ricaricata la pagina.

Google Fonts:

Impostazioni Google di Enfold:

Cerca impostazioni:

Vimeo and Youtube video embeds:

Altri cookies

Sono necessari anche i seguenti cookie - Puoi scegliere se permetterli: